先日、妻から「国民年金の付加保険料ってお得らしいけど、知ってる?」と質問を受けました。

私自身は「そういうものがあるらしい」という程度の認識しかなく、当然 利用もしていなかったのですが、この機会にきちんと調べてみることにしました。

記事の目次

国民年金の付加保険料とは?

国民年金の「付加保険料」とは、通常の国民年金(定額保険料)に上乗せして 付加保険料を支払うことで、将来の受取額をお得に増やせる仕組のことです。

2017年現在、付加保険料は「月額400円」です。

毎月の国民年金の納付時に、この付加保険料を上乗せしておくと、受け取る時には「加入月数x200円」の額面を「毎年」受け取ることができるようになります。

具体的にどのくらいお得?

・・・といってもピンとこないと思うので、具体的に考えてみましょう。

ここでは仮に「40歳から60歳までの20年間、付加保険料を払った」と仮定して、どのくらいの額を支払い(納付)、どのくらいの額を受け取れるか計算してみます。

支払い総額は?

月額400円を、20年間(240ヶ月)納付した場合の総額は以下のとおりです。

20年間で、合計「9万6千円」を支払うわけですね。

続いて受け取る額はどうなるでしょう。

受け取る額は?

受け取る額は「年額 = 200円 x 加入月数」と決まっています。

今回の例に当てはめてみると・・・

つまり 毎年「4万8千円」を受け取ることができ、これが死ぬまで続きます。

- 1年目・・・4万8千円

- 2年目・・・9万6千円 ※ここでトントン

- 3年目・・・14万4千円

- 4年目・・・19万2千円

- 5年目・・・24万円

- 6年目・・・28万8千円

- 7年目・・・33万6千円

- 8年目・・・38万4千円

- 9年目・・・43万2千円

- 10年目・・・48万円

以上を見てもお分かりのように、受け取り開始後「2年以上」生きることができれば、元がとれる計算になりますね。

年間4万8千円というと、1ヶ月あたり4000円です。結構バカにできない金額ですね。

付加保険料の注意点

以上だけをみると「すげ~お得な制度!」といえますが、以下の点には注意が必要です。

(1) 加入出来る人が限られる

国民年金の付加保険料が利用できるのは、以下の人だけです。

- 自営業の人や学生さん(国民年金第1号被保険者)

- 任意加入被保険者(65歳以上の方を除く)

国民年金の「第1号被保険者」というのは、基本的に自営業・フリーランスの方や学生さんのことです。

また、私のようにブラック企業に勤めていて「会社員だけど厚生年金じゃない人」も、この1号被保険者になります。

さらに 以下の条件を満たしている必要があります。

- 国民年金をきちんと納付している

- 法定免除、申請免除、学生免除など、国民年金の免除を受けていないこと(※1)

- 半額免除等、国民年金の一部の支払いを免除されていないこと

また、以下の人は 国民年金の付加保険料の制度は利用できません。

- 会社員・公務員(国民年金第2号被保険者)

- 会社員・公務員の奥さん(国民年金第3号被保険者)

- 国民年金基金の加入者

確定拠出年金の加入者について

確定拠出年金の加入者は 付加保険料を利用できます。

ただし その場合、付加保険料が 拠出可能額の枠を食ってしまうので注意が必要です。

例えば、第1号被保険者の場合、毎月の拠出額の上限は「6万8千円」となっています。

しかし、付加保険に加入した場合は 毎月の保険料400円分を差し引いた「6万7千600円」が上限額になってしまいます。

しかも、確定拠出年金は千円単位でしか 額を動かせないため、実際に拠出できる額の上限は「6万7千円」ということになってしまいます。

現在、確定拠出年金を上限いっぱいで拠出している人は、まず拠出額を千円分減額してから、付加保険料の開始手続きをおこないましょう。

(2) 物価スライドは行われない

現在の年金制度では、その時々の物価状況によって、受け取る年金の額面が増減される仕組が採用されています。

これを「マクロ経済スライド方式(物価スライド)」よびますが、付加保険料に関しては、これが適用されません。

そのため、どれだけ物価が変動しても、受取額は現在の額面と同一になります。

(3) 過去に遡って納付はできない

付加保険料は「申込み手続きを行った月以降」のみ納付することができます。

なので「過去10年分の付加保険料を遡って納付する・・・」といったことはできません。

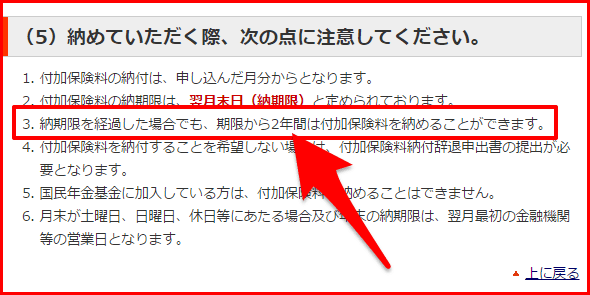

HPの説明がちょっとわかりづらいですが・・・

この点に関して、日本年金機構のHPを見ていたところ、ちょっと気になる記述を発見しました。

「付加保険料の納付のご案内」ページ下部に以下のような記載があります。

納期限を経過した場合でも、期限から2年間は付加保険料を納めることができます

これだけを読むと、2年分であれば過去に遡って納付ができるようにも思えます。

そこで、電話で相談窓口に確認をしてみたところ、以下のようなことでした。

HPに記載の文言は、付加保険料の「申し込み手続きを行った後」の話です

「付加保険料」の納付には、申込みが必要です。

その申込み手続きをした「後」の期間において、何らかの事情で未納の月があった場合は、2年分まで遡って納付できる・・・というわけです。

その場合でも 申込み月より「前」に遡って納付はできません。

なので、私のように これまで付加保険料の手続きを行っていなかった人間が「今月から手続きをして付加保険料を払いますから、それに合わせて過去2年分も納付したいんですが・・・」というようなケースはダメだということです。

(4) そもそも制度が続くかどうか不明

これを言い出すと「そもそも年金制度自体が大丈夫なのかい?」という話になってしまいますが、おそらく最も大事なポイントですね。

こちらに関しては 誰にも正解が分からない問題ですので、自分で勉強するしかないですね。

最後に

ひととおり調べてみて、我が家にとっては 特に問題らしい問題もないので、前向きに検討してみたいと思っています。

【2017.06.12追記】 その後、近くの年金事務所にて 付加保険料納付の申し込みを行いました。

コメントを残す